Ronciglione CRONACA Cerchiamo di capire di che cosa si tratta

Tra le molte novità nella gestione delle Amministrazioni pubbliche, per i Comuni è in vigore dal 2014 la disciplina definitiva con nuovi schemi di bilancio che contribuiranno ad una maggiore trasparenza e accessibilità da parte di tutti i cittadini.

Cerchiamo di capire di che cosa si tratta, ad esempio per il Comune di Ronciglione, considerato quanto poco se ne parli sui media e quanto invece sia - in ultima analisi - rilevante per ciascun contribuente.

Si è trattato di un approccio sperimentato con le realtà locali i comuni, “dal basso”: un percorso avviato nel 2012 così da avere la possibilità di verificare, integrare e correggere le disposizioni previste dalla normativa del nuovo sistema contabile e dei nuovi schemi di bilancio, in vista dell’ufficiale entrata in vigore con l’anno prossimo.

Come per lo Stato, e avendo riguardo alle finalità e alla destinazione, si applica anche ai Comuni una nuova classificazione attraverso le cosiddette missioni e programmi: “le missioni sono le funzioni principali e gli obiettivi strategici perseguiti con la spesa pubblica, che costituiscono la rappresentazione politico-istituzionale del bilancio, necessaria per rendere più trasparenti le grandi voci di spesa e per meglio comunicare le direttrici principali di azione” ; ogni missione poi, si realizza concretamente attraverso più programmi per perseguire obiettivi ben definiti, con strumenti adeguati.

La nuova classificazione del bilancio - individuata da regolamenti comunitari - comporta una visione differente della spesa delle Amministrazioni: ora l’attenzione si sposta dal Centro di responsabilità amministrativa che costituiva - nella struttura precedente - l’unità previsionale di base di primo livello, agli attuali Programmi.

Si tratta certamente di argomenti complessi, ma se è vero che le finalità di questo cambiamento sono quelle di assicurare maggiore trasparenza delle informazioni riguardanti la destinazione delle risorse pubbliche, allora ogni Amministrazione dovrebbe impegnarsi ad agevolare la “lettura” dei nuovi schemi; a far comprendere in pratica - le missioni (che si diceva rappresentano le funzioni principali e gli obiettivi strategici) - e i relativi programmi ( tutte quelle attività volte a perseguire gli obiettivi definiti nell’ambito delle missioni); a facilitare ogni via che permetta al cittadino di controllare, almeno a livello locale, l’uso delle risorse.

La riforma è particolarmente attuale per gli scenari “ grigi “ della politica contemporanea e, seppure con una formulazione nuova, è una preoccupazione antica che già 50 anni fa si riteneva urgente. Addirittura nel manuale di Saverio Nitti dei primi del ‘900 il diritto al bilancio, il diritto di un popolo a conoscere e fissare liberamente le proprie entrate e le spese era visto come un segno di indipendenza.

Nel 1884 (e fino al 1965) non riuscendo a discutere in tempo il bilancio dello Stato, se ne cambiò la durata, facendolo iniziare dal 1° luglio di ogni anno; e allora, come non pensare al nostro bilancio di previsione del Comune (di Ronciglione, ad esempio) che riusciamo ad approvare solo molti mesi dopo che l’esercizio è iniziato?

La preoccupazione della comprensibilità e della trasparenza, si diceva , è un desiderio antico e per questo, già allora si affiancarono alla classificazione amministrativa, che rendeva legittima una spesa dal punto di vista giuridico, nuove classificazioni come quella funzionale perché si potesse meglio comprendere la destinazione di una spesa e quella economica così da mostrare la valenza, il peso dell’attività pubblica in ordine alla crescita economica.

Non è mai stato facile far passare questi concetti, far riflettere sul valore economico dell’intervento pubblico e sulla necessità di armonizzazione dei dati di ogni singolo Stato (così come già sollecitava l’ONU nel1951).

Già all’epoca si scriveva che il bilancio funzionale tende a porre in risalto i programmi che l’amministrazione attua a rappresentare l’entità del lavoro da compiere per l’espletamento di tali funzioni e programmi (classificazione funzionale) e a determinare il costo delle singole attività (classificazione economica) . Se con queste classificazioni ,era già tutto chiaro, perché ancora ci troviamo a doverne discutere e a modificare le leggi?

La stessa Ragioneria Generale dello Stato ancora nel 1957 presentava nelle sue dispense interne questi concetti come novità, da allora sono stati cambiati nomi , si sono aggiustati gli aggregati, i capitoli, le unità previsionali di base, ma nonostante ciò, tutto sembra lontano dal cittadino. Si è passati con il federalismo fiscale al tentativo di far comprendere “per vie di fatto” l’opera dell’amministrazione ed è stata la volta dell’aforisma ”vedo pago voto”, facendo comprendere al cittadino che mette mano al portafoglio, le relazioni tra spesa pubblica, la tassazione e il comportamento dell’amministrazione.

Gli strumenti tecnici si sono affinati nel nome: missioni e programmi; nei riferimenti: centro di costo individuati in coerenza con i Centri di responsabilità dell’amministrazione che corrispondono alle strutture dirigenziali; nelle criticità: la contabilizzazione del debito; ma tutto se non è condiviso, né vuole essere condiviso, resta lontano dal cittadino che si allontana dalla politica e dall’amministrazione.

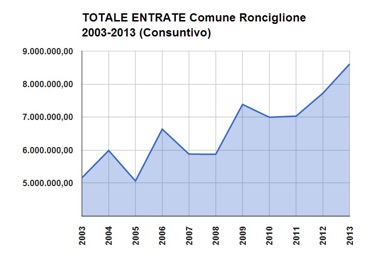

Con le nuove disposizioni ci si auspica di raggiungere una maggiore chiarezza: sin da ora e anche attraverso questo articolo, si potrebbe collaborare con l’Amministrazione nel diffondere i dati costruiti come serie storica, dati semplici (Consuntivo) che permettano anche al non addetto ai lavori di avere la comprensione di come si sta evolvendo la tendenza delle entrate, delle imposte locali e della spesa.

A tal fine è possibile utilizzare i dati ufficiali trasmessi dall’Amministrazione al Ministero degli Interni (sarebbe di interesse mostrare gli scostamenti costanti tra previsione e consuntivo); poi, se un cittadino volesse capire come lavora un centro di responsabilità politica e amministrativa, sarebbe possibile mettergli a disposizione la relazione previsionale programmatica del 2014 e le relazioni degli Assessori che accompagnano il bilancio di previsione del 2014.

Si tratta, dunque, di avviare un cammino che dovrebbe avere, come suggerisce il Ministero della funzione pubblica anche un bilancio sociale e, certamente, un bilancio partecipato e trasparente.

Prof. Gianni Ginnasi